Diễn biến thị trường

Giá hợp đồng tương lai quặng sắt SGX (62% Fe CFR Trung Quốc) kết thúc phiên ngày 23/7 tăng 3,35 USD/tấn so với đầu tuần.

Từ mức mở cửa 101,20 USD/tấn vào ngày 18/7 (thứ Sáu), giá đóng cửa ở 104,55 USD/tấn trong phiên ngày 23/7 (thứ Tư). Trong tuần, giá ghi nhận mức cao nhất tại 107,00 USD/tấn trong phiên ngày 22/7 (thứ Ba) và mức thấp nhất tại 100,40 USD/tấn vào ngày 18/7 (thứ Sáu). Biên độ dao động trong tuần là 6,60 USD/tấn, mở rộng so với tuần trước đó.

Giá đã vượt mức kháng cự R2 là 105,10 USD/tấn nhưng đóng cửa phiên 23/7 chỉ thấp hơn nhẹ so với mức này.

Khối lượng giao dịch đạt đỉnh vào ngày 18/7 nhờ kỳ vọng gia tăng về các biện pháp kiểm soát nguồn cung từ chính phủ, qua đó hỗ trợ tâm lý thị trường.

Giá hợp đồng tương lai quặng sắt chạm đỉnh nhiều tháng sau khi Trung Quốc công bố dự án thủy điện 1,2 nghìn tỷ nhân dân tệ tại Tây Tạng, kỳ vọng kích cầu thép và vật liệu xây dựng. Tuy nhiên, đà tăng hạ nhiệt khi lo ngại về bất động sản trở lại. Dư nợ vay bất động sản tháng 6 lên mức cao nhất hai năm (53,33 nghìn tỷ nhân dân tệ) nhờ chính sách hỗ trợ, nhưng đầu tư yếu và giá nhà giảm vẫn gây áp lực cho ngành.

Ngoài ra, Nhật Bản đã khởi động điều tra chống bán phá giá đối với thép không gỉ nhập khẩu từ Trung Quốc, sau khi các nhà sản xuất trong nước phản ánh giá bán rẻ hơn tới 50% so với giá nội địa.

Nhà đầu tư đang hướng sự chú ý tới cuộc họp Bộ Chính trị Trung Quốc trong tháng này, với kỳ vọng các biện pháp cắt giảm công suất dư thừa ở lĩnh vực xe điện, năng lượng mặt trời và pin lithium sẽ được ban hành để bình ổn giá cả.

Theo dữ liệu MMI, tồn kho quặng sắt tại các cảng Trung Quốc tính đến tuần kết thúc ngày 18/7 giảm 2,77 triệu tấn (-2,03% so với tuần trước), xuống còn 133,39 triệu tấn.

Ở chiều nguồn cung, Vale (Brazil) đã khai thác 83,6 triệu tấn quặng sắt trong quý II, tăng 3,7% so với cùng kỳ, nhưng sản lượng bán ra giảm 3,1% xuống 77,3 triệu tấn. Giá bán bình quân giảm 13,3% còn 85,1 USD/tấn do dịch chuyển cơ cấu sang quặng trung bình và hoạt động bổ sung tồn kho. Sản lượng tăng nhẹ từ Vale cộng hưởng với nguồn cung toàn cầu vẫn dồi dào có thể gây áp lực giảm giá trong thời gian tới.

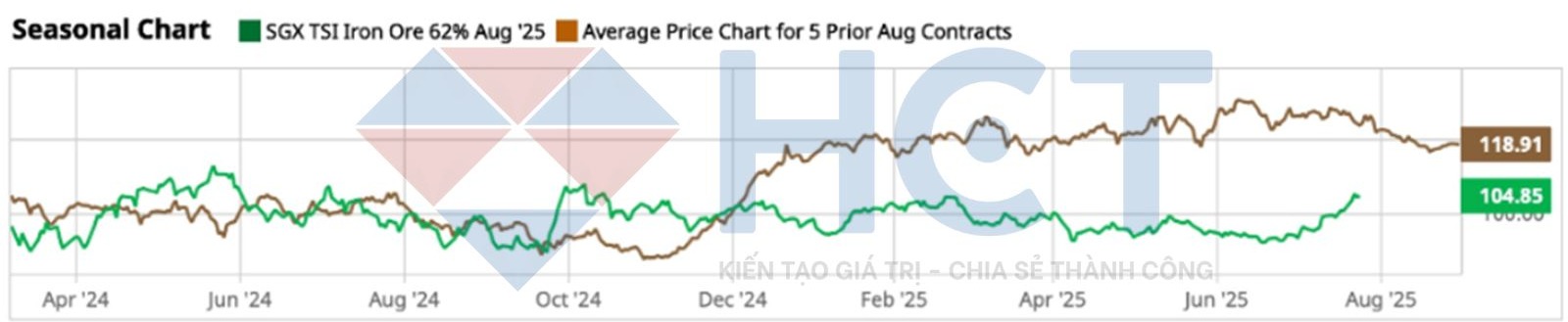

Xét theo yếu tố mùa vụ, hợp đồng tương lai quặng sắt SGX kỳ hạn tháng 8 hiện đang giao dịch thấp hơn 16,18% so với mức trung bình 5 năm gần nhất (124,60 USD/tấn).

Phân tích kỹ thuật

Giá quặng sắt đang duy trì trên các đường trung bình động quan trọng, phát tín hiệu lạc quan cho xu hướng ngắn, trung và dài hạn

Ngắn hạn: Mô hình “giao cắt vàng” hình thành từ ngày 04/7 tiếp tục hỗ trợ đà tăng. Hiện giá đang cao hơn đường trung bình động 9 ngày (+3,1%) và 21 ngày (+7%), củng cố tín hiệu tích cực.

Dài hạn: Giá duy trì trên đường MA 100 ngày và MA 200 ngày, cho thấy xu hướng tăng vẫn chiếm ưu thế trong trung và dài hạn. Đường MA 100 ngày (100,48 USD/tấn) đang đóng vai trò hỗ trợ mạnh. So với mức đỉnh từ đầu năm 109,30 USD/tấn (21/2), giá hiện thấp hơn 3,7% nhưng vẫn cao hơn 14,8% so với mức đáy 91,70 USD/tấn ghi nhận ngày 9/4.

RSI phát tín hiệu điều chỉnh, biến động lịch sử gia tăng

Phân tích RSI: Chỉ báo RSI hiện ở mức 74,45 cho thấy hợp đồng tương lai quặng sắt đang trong vùng quá mua, phản ánh đà tăng mạnh nhưng cũng làm gia tăng rủi ro điều chỉnh khi lực mua có thể suy yếu.

Phân tích Fibonacci và biến động lịch sử: Giá đang dao động trong vùng giữa các mốc hồi quy Fibonacci 50% – 0%. Trong ngắn hạn, nếu không có tin tức đột biến, giá quặng sắt dự kiến sẽ đi ngang trong vùng 103,49 – 107 USD/tấn, tương ứng các ngưỡng hỗ trợ và kháng cự gần nhất. Biến động lịch sử 20 ngày tăng 16,6%, từ 19,30% lên 22,51%, cho thấy mức độ biến động đang mở rộng trở lại.

Giá điều chỉnh trong kênh song song, mở ra vùng vào lệnh mới; quản trị rủi ro chặt chẽ theo ATR

Phân tích kênh giá song song: Giá quặng sắt đã lùi nhẹ xuống dưới vùng giữa của kênh song song, cho thấy đà tăng đang yếu đi và mở ra cơ hội vào lệnh mới ở mức giá thấp hơn, gia tăng dư địa lợi nhuận tiềm năng.

Ngưỡng dừng lỗ theo chỉ báo ATR: Theo ATR, điểm dừng lỗ cho vị thế mua được khuyến nghị tại 100,88 USD/tấn, thấp hơn 4,1% so với giá đóng cửa gần nhất. Ngược lại, vị thế bán có thể đặt dừng lỗ tại 108,27 USD/tấn, cao hơn 3% so với giá hiện tại.

Báo cáo vị thế giao dịch

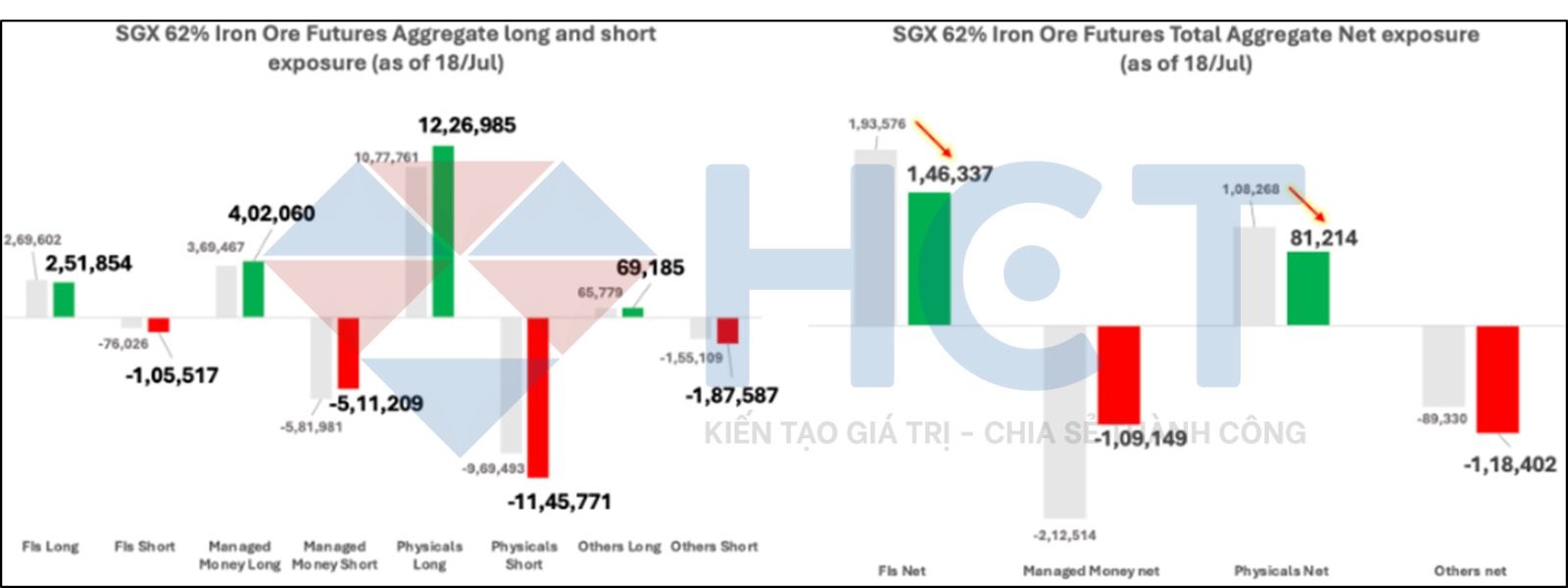

Các định chế tài chính đang nắm giữ vị thế mua ròng 146,3 nghìn hợp đồng trên tất cả các kỳ hạn hợp đồng tương lai, trong khi khối thương mại thực mua ròng 81,2 nghìn hợp đồng. Ngược lại, khối quỹ duy trì trạng thái bán ròng 109,1 nghìn hợp đồng và nhóm nhà đầu tư khác bán ròng 118,4 nghìn hợp đồng.

Tuần qua, khối quỹ đã giảm nhẹ vị thế bán ròng, trong khi khối thương mại thực và các định chế tài chính cũng điều chỉnh giảm lượng mua ròng.

Tổng số vị thế mở đạt 1.950.084 hợp đồng tính đến ngày 18/7, tăng 9,4% so với mức 1.782.609 hợp đồng ghi nhận ngày 11/7.

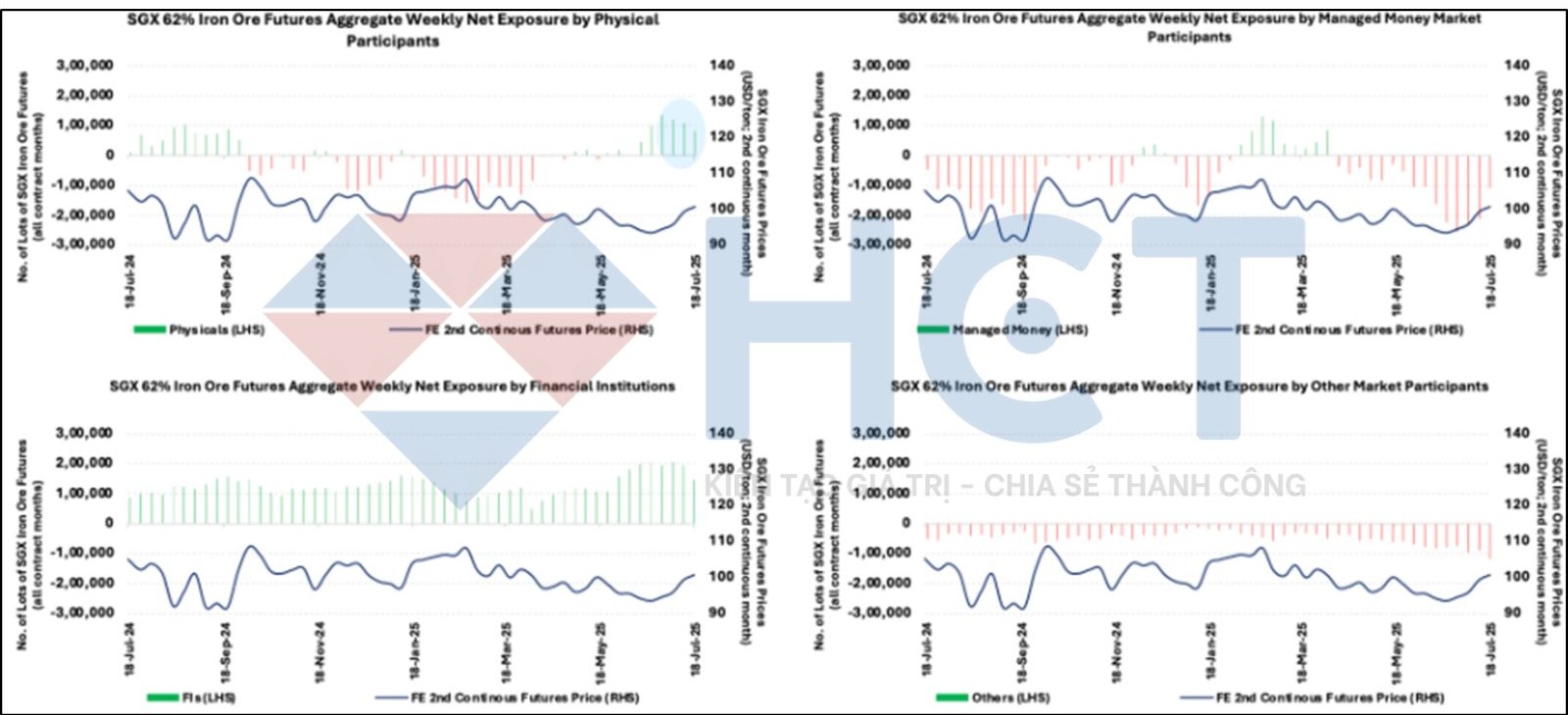

Diễn biến vị thế hợp đồng tương lai theo thành phần tham gia thị trường

Khối thương mại thực đã giảm mạnh vị thế mua ròng. Khi tính cả các hợp đồng quyền chọn, nhóm này vẫn duy trì trạng thái mua ròng.

Khối quỹ được quản lý đã chuyển từ mua ròng sang bán ròng trong mười lăm tuần liên tiếp.

Trong khi đó, các định chế tài chính vẫn duy trì vị thế mua ròng ổn định kể từ quý II năm ngoái.