Thị trường đường toàn cầu đang bước vào một giai đoạn điều chỉnh nhạy cảm, khi các yếu tố cơ bản và kỹ thuật đều cho thấy rủi ro giảm giá vẫn chiếm ưu thế trong ngắn và trung hạn.

Nguồn cung bắt đầu lộ điểm yếu

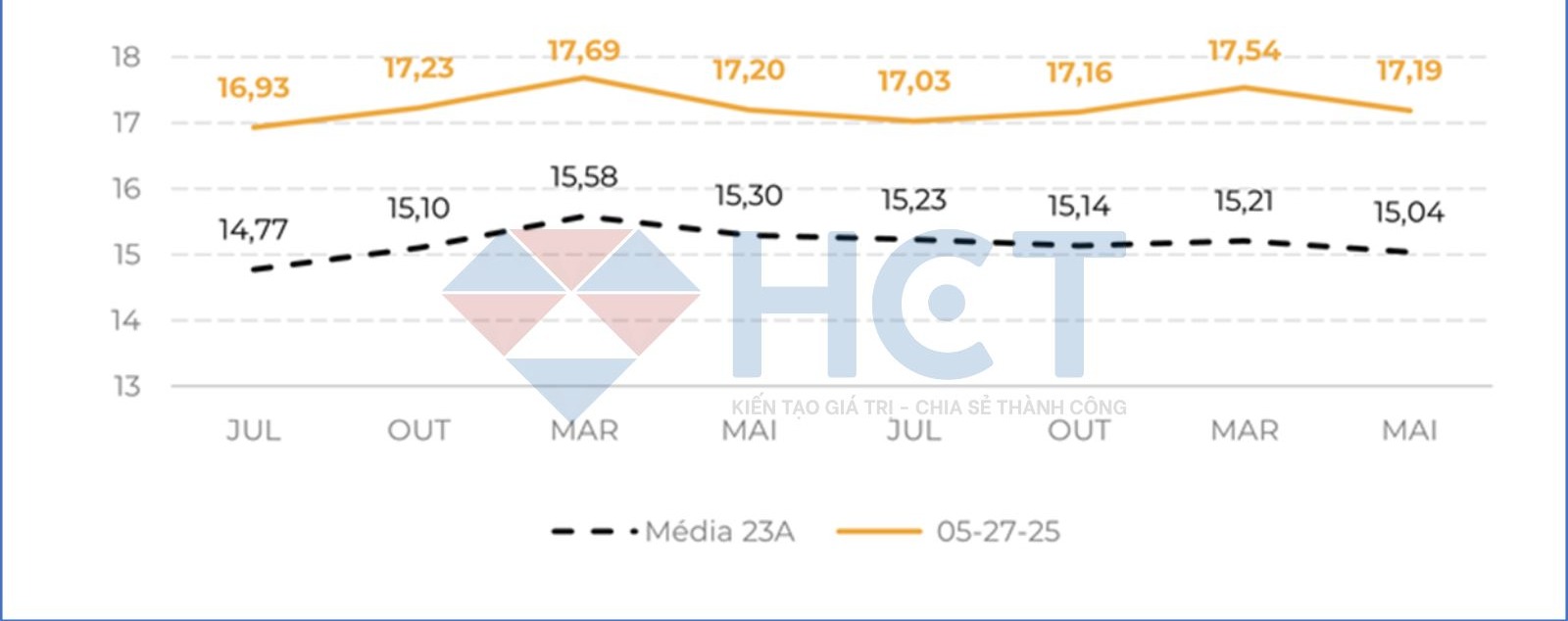

Thị trường hiện đang kỳ vọng giá đường sẽ giữ ở mức cao hơn so với năm 2023. Tuy nhiên, biên độ giá giữa các kỳ hạn không lớn

Theo báo cáo công bố ngày 28/05/2025 từ CTC tháng 4, tháng mở đầu của niên vụ 2025/26 tại khu vực Trung – Nam Brazil ghi nhận mức năng suất mía chỉ đạt 72,7 tấn/ha, tương đương mức giảm 16,6% so với niên vụ trước. Đồng thời, chỉ số hàm lượng đường thu được từ mía cũng giảm 3%, đạt mức 112 kg/tấn. Kết quả lượng đường thu được trên mỗi hecta giảm mạnh 20%, xuống còn 8 tấn/ha.

Nguyên nhân chính cho sự sụt giảm này do hạn hán nghiêm trọng kéo dài trong năm 2024, làm ảnh hưởng tới sinh trưởng và tích lũy đường trong mía, bất chấp việc lượng mưa tháng 4/2025 có cải thiện.

Bên cạnh đó, dữ liệu từ báo cáo gần nhất của UNICA cho thấy hoạt động ép mía tại Trung – Nam tuy đạt 42,3 triệu tấn trong nửa đầu tháng 5, cao hơn mức trung bình 5 năm ở mức 41,5 triệu tấn, nhưng vẫn thấp hơn đáng kể so với cùng kỳ niên vụ 2024/25. Tổng khối lượng mía đã ép lũy kế tính đến giữa tháng 5/2025 đạt 76,7 triệu tấn, thấp hơn gần 20 triệu tấn so với mức 96,2 triệu tấn trong cùng kỳ năm ngoái.

Nguyên nhân chính là do nửa cuối tháng 4 ghi nhận số ngày không thể ép mía nhiều nhất trong giai đoạn này, khiến tiến độ sản xuất bị chậm lại đáng kể. Ngoài ra, niên vụ 2024/25 đã có một lượng lớn mía mía lưu vụ từ năm trước, khiến số liệu đầu vụ đó cao bất thường và tạo nên độ lệch đáng kể khi so sánh.

Dư địa tăng giá phụ thuộc vào sản lượng

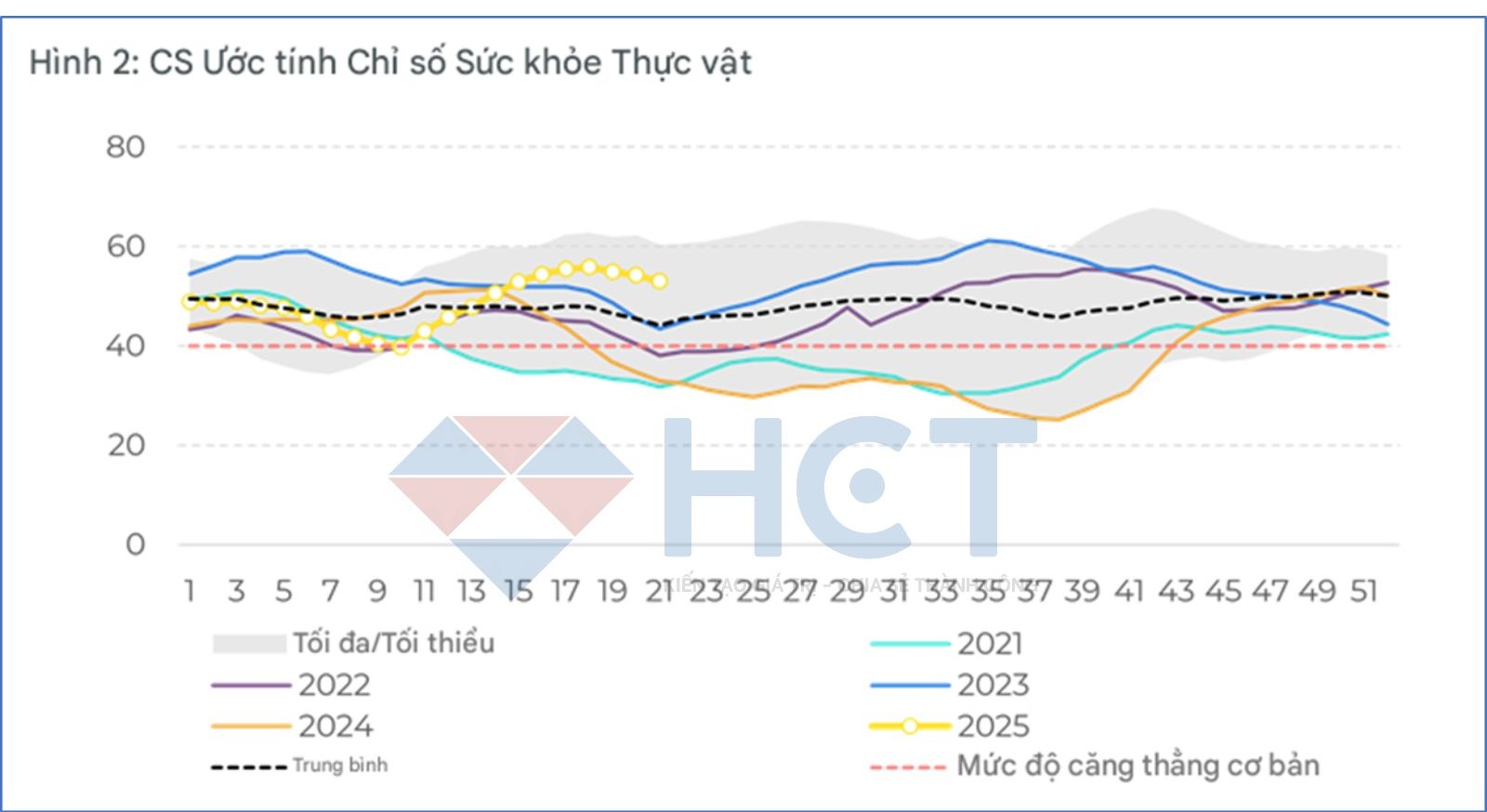

Theo Hedgepoint Global Markets, trong kịch bản hiện tại, Brazil được kỳ vọng sẽ tiếp tục đạt sản lượng ép mía khoảng 620 triệu tấn trong niên vụ 2025/26. Kỳ vọng này được củng cố bởi các tín hiệu tích cực từ chỉ số sức khỏe thực vật.

Điều kiện thời tiết và sinh trưởng của cây mía năm 2025 đang cải thiện rõ rệt so với năm 2024, mang lại triển vọng tích cực về sản lượng trong trung hạn

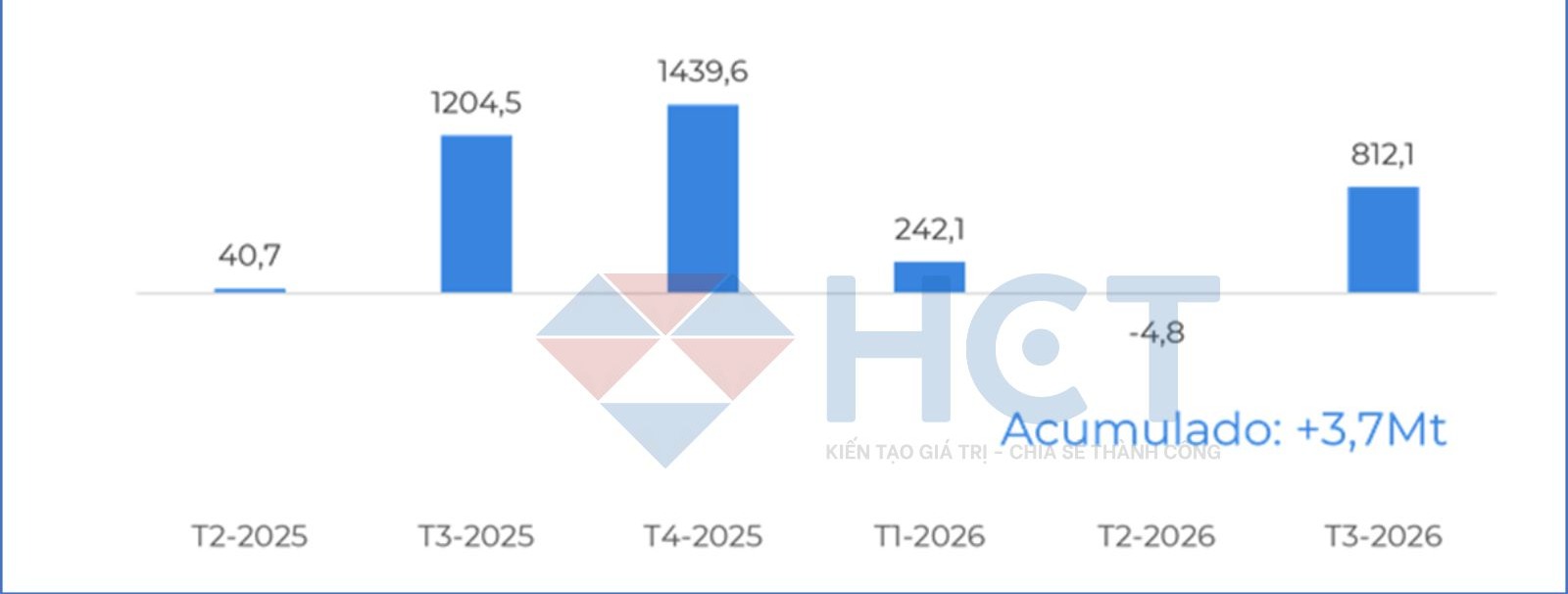

Trong kịch bản này, tỷ trọng mía dùng để sản xuất đường được điều chỉnh lên mức cao kỷ lục 51,2%, cho thấy các nhà máy đang ưu tiên tối đa việc chuyển mía sang sản xuất đường thay vì ethanol. Với giả định đó và mức ATR trung bình ước tính 140,5 kg/tấn, tổng sản lượng đường được giữ ổn định ở mức khoảng 42,5 triệu tấn, trong đó có thể dành tới 33,6 triệu tấn cho xuất khẩu, đủ để duy trì lượng tồn kho ở mức cân bằng và đảm bảo thặng dư thương mại khoảng 3,7 triệu tấn trong giai đoạn từ quý 2/2025 đến quý 3/2026.

Nếu Brazil đạt đúng kế hoạch 620 triệu tấn mía, thế giới vẫn có thể duy trì thặng dư đường trong hơn 1 năm tới

Tuy nhiên, nếu sản lượng mía thực tế thấp hơn kỳ vọng ví dụ giảm 15 triệu tấn, còn khoảng 605 triệu tấn trong khi sản xuất đường và ATR vẫn giữ nguyên, thì sản lượng đường có thể giảm khoảng 1 triệu tấn. Hệ quả là khả năng xuất khẩu cũng sẽ giảm tương ứng, và thặng dư thương mại toàn cầu sẽ bị thu hẹp lại còn khoảng 2,7 triệu tấn. Mặc dù đây chưa phải là yếu tố tạo nên cú sốc nguồn cung nghiêm trọng, nó sẽ bắt đầu gây áp lực tăng giá nhẹ, nhất là trong bối cảnh thị trường đang nhạy cảm với các yếu tố địa chính trị và thời tiết.

Theo đánh giá của chuyên gia Lívea Coda từ Hedgepoint, giá đường chỉ thực sự đảo chiều theo xu hướng tăng rõ rệt khi sản lượng mía rơi xuống dưới mức 575–580 triệu tấn tức giảm mạnh ít nhất 40–45 triệu tấn so với kỳ vọng hiện tại. Một kịch bản như vậy sẽ tạo ra thiếu hụt nguồn cung thực sự trên thị trường quốc tế, đặc biệt khi nhu cầu tiêu thụ vẫn duy trì ổn định.

Ngoài yếu tố sản lượng, rủi ro thời tiết như sương giá bất ngờ tại Trung – Nam Brazil trong các tháng mùa đông (từ tháng 6 đến tháng 8), cũng là yếu tố có thể khiến thị trường phản ứng mạnh và đẩy giá đường lên cao hơn trong ngắn hạn. Dù các đợt sương gần đây chưa gây thiệt hại đáng kể, chúng vẫn là nguy cơ tiềm tàng cần theo dõi chặt chẽ trong những tuần tới.

Phân tích kỹ thuật

Trên biểu đồ liên tục giá đường đang tiếp tục xu hướng giảm kéo dài từ đỉnh năm 2023, hiện tiệm cận vùng hỗ trợ kỹ thuật quan trọng quanh 16.20–16.00 cent/pound và có khả năng tạo phản ứng giá trong ngắn hạn. Nếu vùng hỗ trợ này không giữ được, áp lực bán có thể đẩy giá lùi về vùng hỗ trợ sâu hơn tại 14.70, vùng đáy trung hạn được xác lập trong năm 2022.

Dù xu hướng chính vẫn là giảm, hành động giá hiện tại cho thấy lực bán đang dần suy yếu khi xuất hiện một vài cây nến ngày gần đây có bóng dưới dài và thân nhỏ, phản ánh lực mua bắt đáy bắt đầu xuất hiện. RSI cũng đang có dấu hiệu chững lại sau khi rơi vào vùng quá bán (dưới 40), cho thấy xung lực giảm đang suy yếu.

Với hợp đồng kỳ hạn đường tháng 10/2025 các nhà đầu tư chờ xác nhận phản ứng giá quanh vùng 15.5 – 16.0.

Kết luận

Mặc dù năng suất mía tại Trung – Nam Brazil đang chịu tác động rõ rệt từ điều kiện thời tiết bất lợi, đặc biệt là hệ quả của đợt hạn hán năm 2024, nhưng mức độ suy giảm hiện tại vẫn chưa đủ lớn để gây ra mất cân đối cung – cầu trên thị trường quốc tế. Sản lượng đường vẫn được duy trì ở mức cao nhờ tỷ lệ phối trộn ưu tiên cho đường và chỉ số sinh trưởng cây mía ổn định. Xuất khẩu từ Brazil tiếp tục mạnh mẽ và tồn kho toàn cầu nhìn chung không phát tín hiệu cảnh báo trong ngắn hạn.

Từ góc độ kỹ thuật, xu hướng giá đường vẫn mang tính điều chỉnh, trên hợp đồng đường tháng 10/2025, giá đường có thể điều chỉnh về vùng hỗ trợ mạnh 15.500 – 16.000 cent/pound.

Trong bối cảnh đó, chiến lược dành cho nhà đầu tư là giữ vị thế quan sát và chờ giá điều chỉnh sâu hơn về vùng hỗ trợ kỹ thuật trước khi mở vị thế mua trung hạn. Tránh mua đuổi trong các pha phục hồi kỹ thuật ngắn hạn. Có thể cân nhắc sử dụng các hợp đồng tương lai kỳ hạn xa, như hợp đồng tháng 3/2026, để tận dụng dư địa phục hồi khi xu hướng đảo chiều được xác nhận.

Cuối cùng, nhà đầu tư cần theo dõi sát các yếu tố có thể thay đổi cục diện thị trường, bao gồm: báo cáo sản lượng mía cập nhật trong tháng 6–7, diễn biến thời tiết trong mùa khô (đặc biệt là rủi ro sương giá), và các tín hiệu kỹ thuật xác nhận đáy trung hạn.