Thị trường kim loại quý bước vào tháng 6 với những tín hiệu trái chiều, chịu tác động từ bất ổn kinh tế toàn cầu. Trong bối cảnh lạm phát hạ nhiệt, kinh tế Mỹ chậm lại và rủi ro chính trị ngày càng gia tăng, vàng và bạc tiếp tục thể hiện vai trò tài sản trú ẩn hàng đầu.

Với vàng, sau khi đạt đỉnh ngắn hạn ở mức 3.366 USD/oz vào cuối tháng 5, giá hiện dao động quanh vùng 3.330–3.340 USD. Động lực chính đến từ tâm lý phòng ngừa rủi ro trước những biến động trong chính sách và nội bộ chính quyền Mỹ.

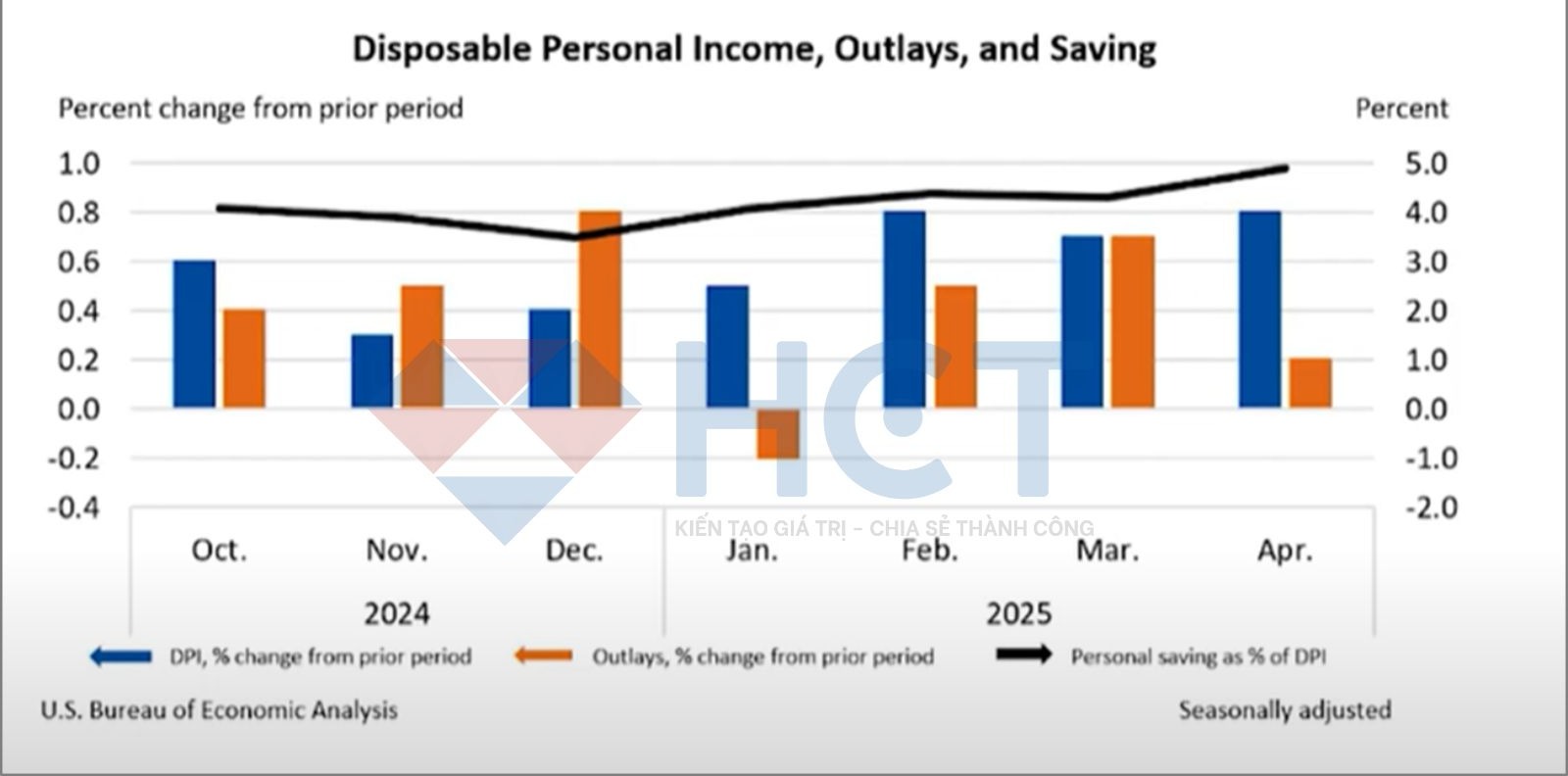

Bên cạnh đó, dữ liệu từ Cục Phân tích Kinh tế cho thấy thu nhập khả dụng của người dân tiếp tục tăng mạnh trong tháng 4, trong khi tốc độ chi tiêu giảm rõ rệt, khiến tỷ lệ tiết kiệm cá nhân tăng lên gần 5% – dấu hiệu cho thấy người tiêu dùng đang chuẩn bị đối mặt với các điều kiện kinh tế bất lợi.

Thu nhập khả dụng tại Mỹ tăng mạnh 0,8% nhưng chi tiêu chỉ tăng nhẹ 0,2%, khiến tỷ lệ tiết kiệm cá nhân bật lên gần 5%

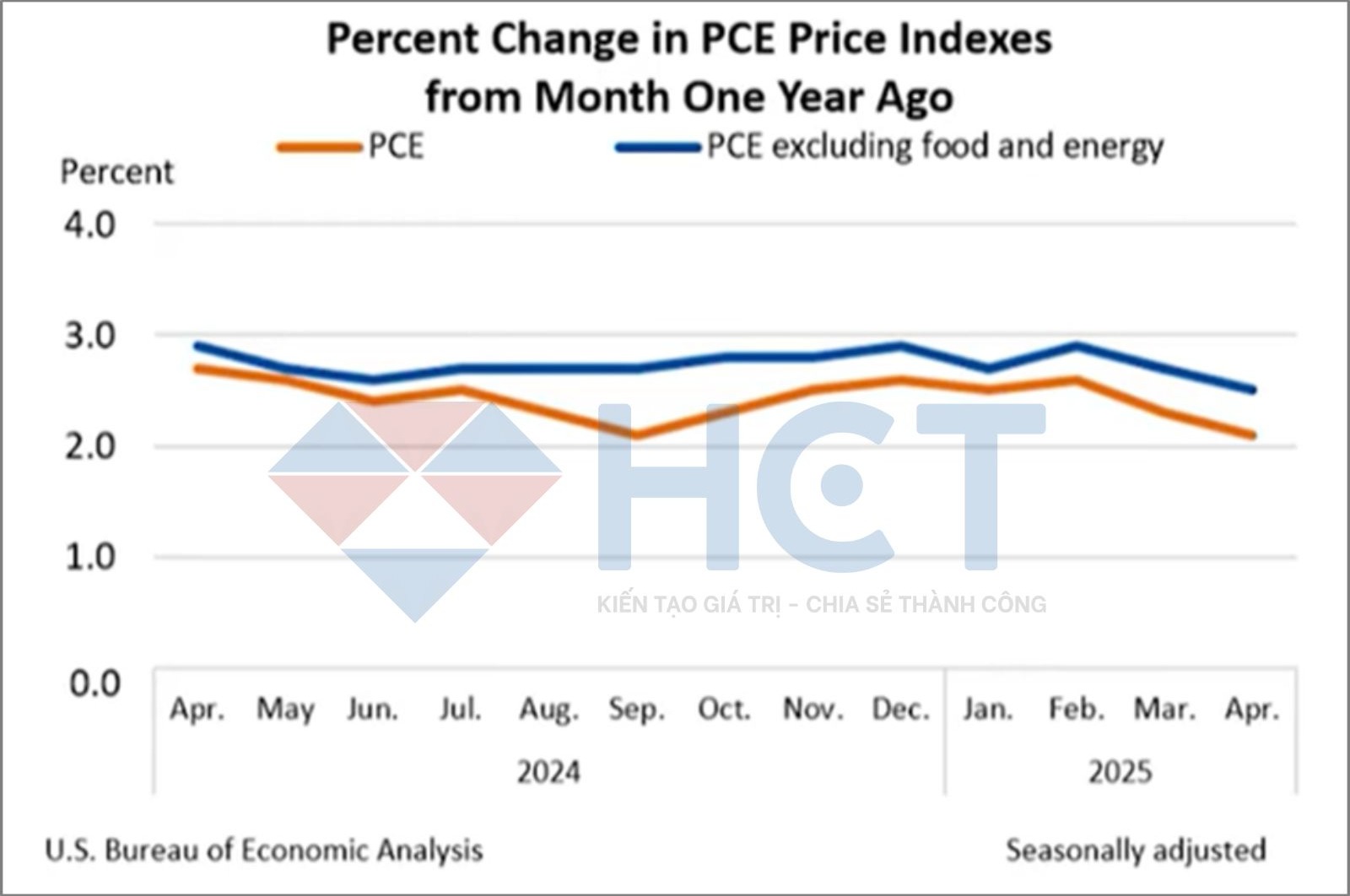

Ngoài ra, lạm phát tại Mỹ, được đo bằng chỉ số PCE, tiếp tục giảm, giúp duy trì lãi suất thực ở mức thấp. Trong bối cảnh này, vàng được hỗ trợ từ cả yếu tố kỹ thuật lẫn dòng tiền đầu tư và có thể hướng tới mốc 3.400–3.450 USD trong tháng này nếu không có sự đảo chiều bất ngờ từ chính sách tiền tệ hoặc dữ liệu kinh tế.

Áp lực lạm phát tiếp tục hạ nhiệt trong tháng 4/2025

Bạc đang là kim loại có biến động mạnh mẽ nhất trong nhóm kim loại quý. Động lực tăng đến từ sự phục hồi nhu cầu đầu tư sau giai đoạn bán tháo kéo dài của nhà đầu tư nhỏ lẻ trong 2 năm qua.

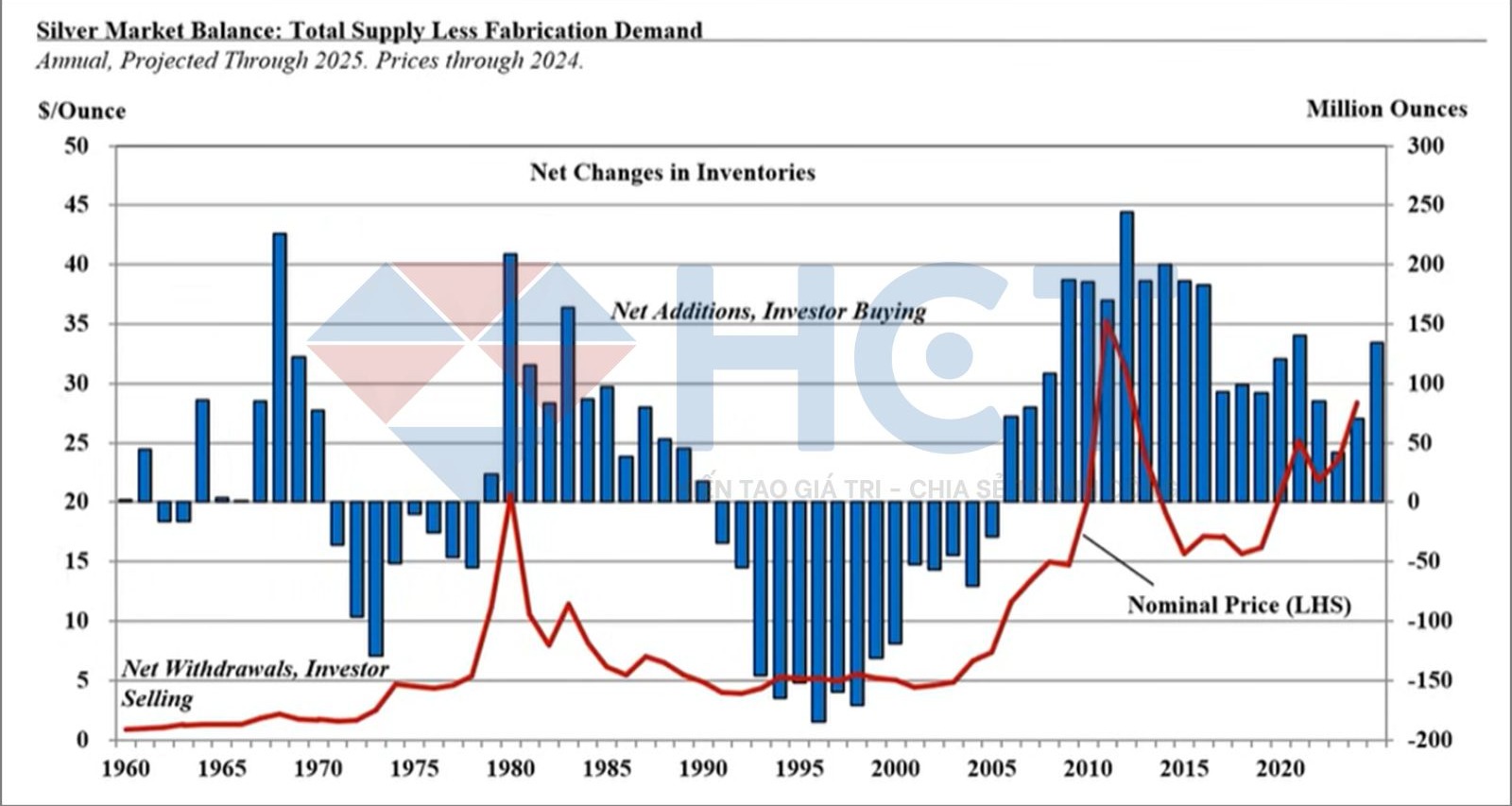

Năm 2022, nhu cầu đầu tư bạc ròng chỉ ở mức khoảng 40 triệu ounce, do lượng bán ra lớn từ các nhà đầu tư nhỏ lẻ. Tuy nhiên, đến năm 2024, con số này đã tăng lên khoảng 72 triệu ounce, cho thấy dòng tiền đang quay lại với thị trường bạc.

Dự báo từ nay đến năm 2027, nhu cầu đầu tư ròng sẽ tiếp tục tăng, nhờ lực bán tháo yếu dần, trong khi lượng mua tích lũy tăng lên. Đây sẽ là động lực hỗ trợ giá bạc đi lên trong trung hạn, đặc biệt khi yếu tố cung ứng khai thác chưa có dấu hiệu tăng đột biến.

Lượng bạc mua ròng đã tăng kể từ năm 2007 và dự báo tăng mạnh trong năm 2025

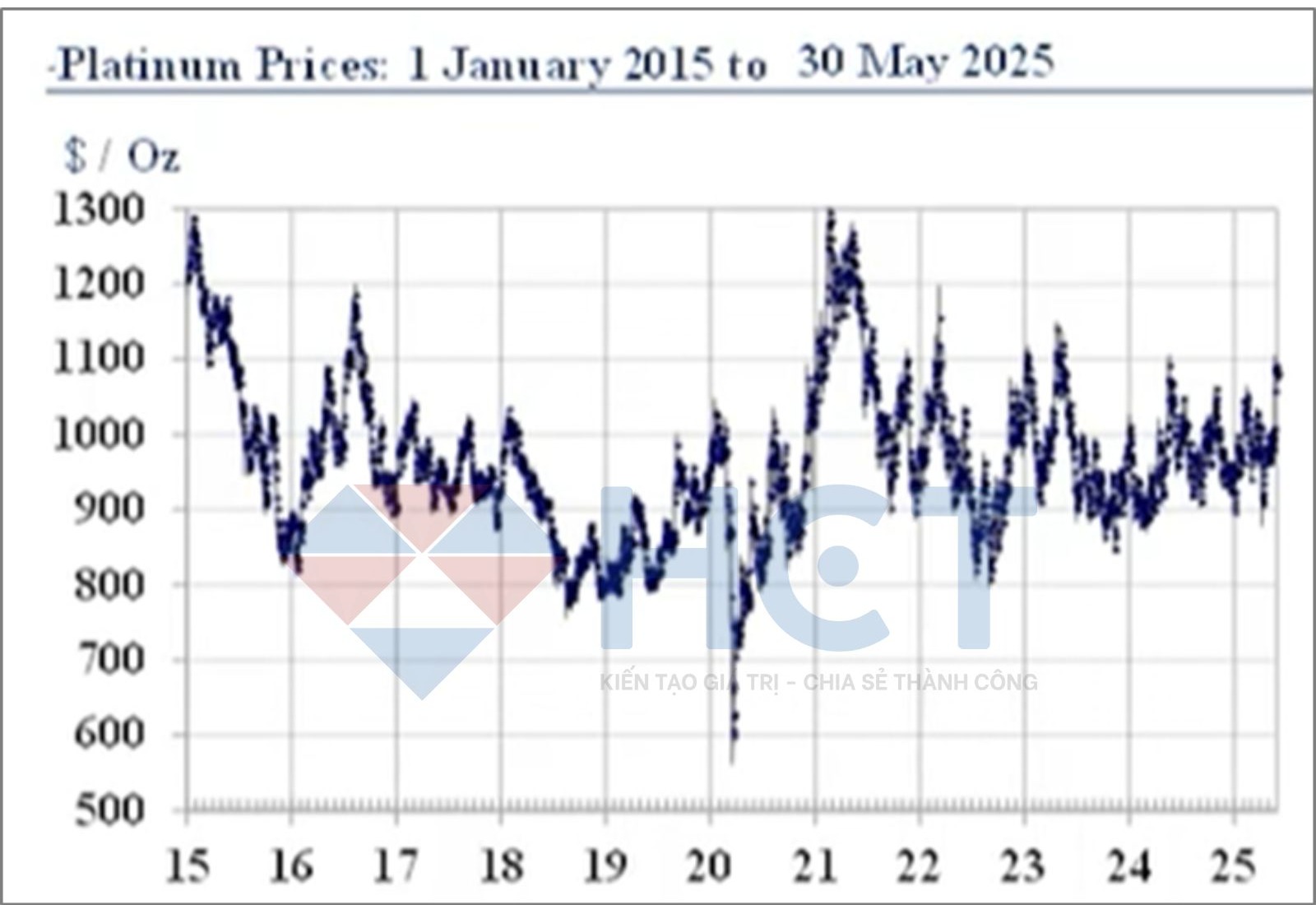

Ngược lại, bạch kim đang đối mặt với thực tế cung – cầu không mấy tích cực. Dù có lúc giá tăng mạnh lên trên 1.140 USD/oz trong tháng 5 nhờ các báo cáo về thâm hụt nguồn cung, nhưng thị trường thực tế không thiếu hụt như kì vọng.

Sản lượng khai thác tăng nhẹ, trong khi ngành ô tô – lĩnh vực sử dụng nhiều PGM nhất – tiếp tục chịu áp lực giảm sản lượng khi tỷ lệ xe điện tăng lên. Thêm vào đó, kỳ vọng về sự gia tăng mạnh trong nhu cầu trang sức tại Trung Quốc cũng không thực sự thuyết phục khi dữ liệu thực tế cho thấy mức tiêu thụ chỉ tăng nhẹ, chưa đến 1 tấn.

Xu hướng chủ đạo của bạch kim nhiều khả năng vẫn là dao động trong biên độ 900–1.100 USD như đã thấy từ năm 2016 đến nay.

Xu hướng chủ đạo của bạch kim vẫn là đi ngang

Tổng thể, thị trường kim loại quý đầu tháng 6 đang thể hiện một trạng thái “sóng ngầm” tích lũy hơn là xu hướng rõ ràng. Vàng và bạc tiếp tục là lựa chọn phù hợp với nhà đầu tư theo chiến lược phòng thủ, đặc biệt trong môi trường bất ổn kinh tế – chính trị và lãi suất thực thấp. Trong khi đó, bạch kim đòi hỏi nhà đầu tư phải thận trọng hơn, chờ các tín hiệu xác nhận rõ ràng từ nhu cầu thực để có thể thiết lập lại chiến lược giao dịch phù hợp.