Nền kinh tế Mỹ vẫn còn nhiều bất định mặc dù đã ký kết được một số thỏa thuận thương mại nhỏ lẻ. Điều này cho thấy cuộc chiến thương mại toàn cầu khó có khả năng kết thúc bằng một giải pháp lớn và dứt điểm.

Hiện nay, nhiều quốc gia dường như chấp nhận việc Mỹ áp thuế cao hơn, thay vì giảm thuế nhập khẩu với hàng hóa từ Mỹ. Một số chuyên gia kinh tế cho rằng nếu chỉ tăng thuế đơn phương từ phía Mỹ thì sẽ ít gây xáo trộn hơn là việc phải thay đổi toàn bộ chuỗi cung ứng toàn cầu để hạ thuế chung. Tuy vậy, lịch sử cho thấy nếu thuế quan toàn cầu tăng lên, kinh tế thế giới sẽ gặp khó khăn và áp lực lạm phát sẽ gia tăng.

Tại Mỹ, số đơn xin trợ cấp thất nghiệp vẫn ở mức cao, cho thấy thị trường lao động đang bắt đầu yếu đi. Điều này khiến báo cáo việc làm phi nông nghiệp trong tháng 7 trở nên rất quan trọng để đánh giá sức khỏe kinh tế.

Hiện tại, những người ủng hộ nới lỏng chính sách tiền tệ vẫn kỳ vọng Fed sẽ cắt lãi suất 2–3 lần trong năm. Tổng thống Mỹ cũng vừa đặt ra hạn chót cho các cuộc đàm phán thương mại là ngày 1/8, nhưng nhiều khả năng kết quả chỉ là những thỏa thuận nhỏ ít quan trọng.

Tổng thể, mức độ lo ngại về kinh tế hiện vẫn thấp, lạm phát được kiểm soát, dòng vốn vẫn chảy vào Mỹ, và thị trường chứng khoán có khả năng tiếp tục tăng trưởng đều đặn trong thời gian tới.

Dự báo biến động các loại tài sản trong tuần 28/07 - 01/08

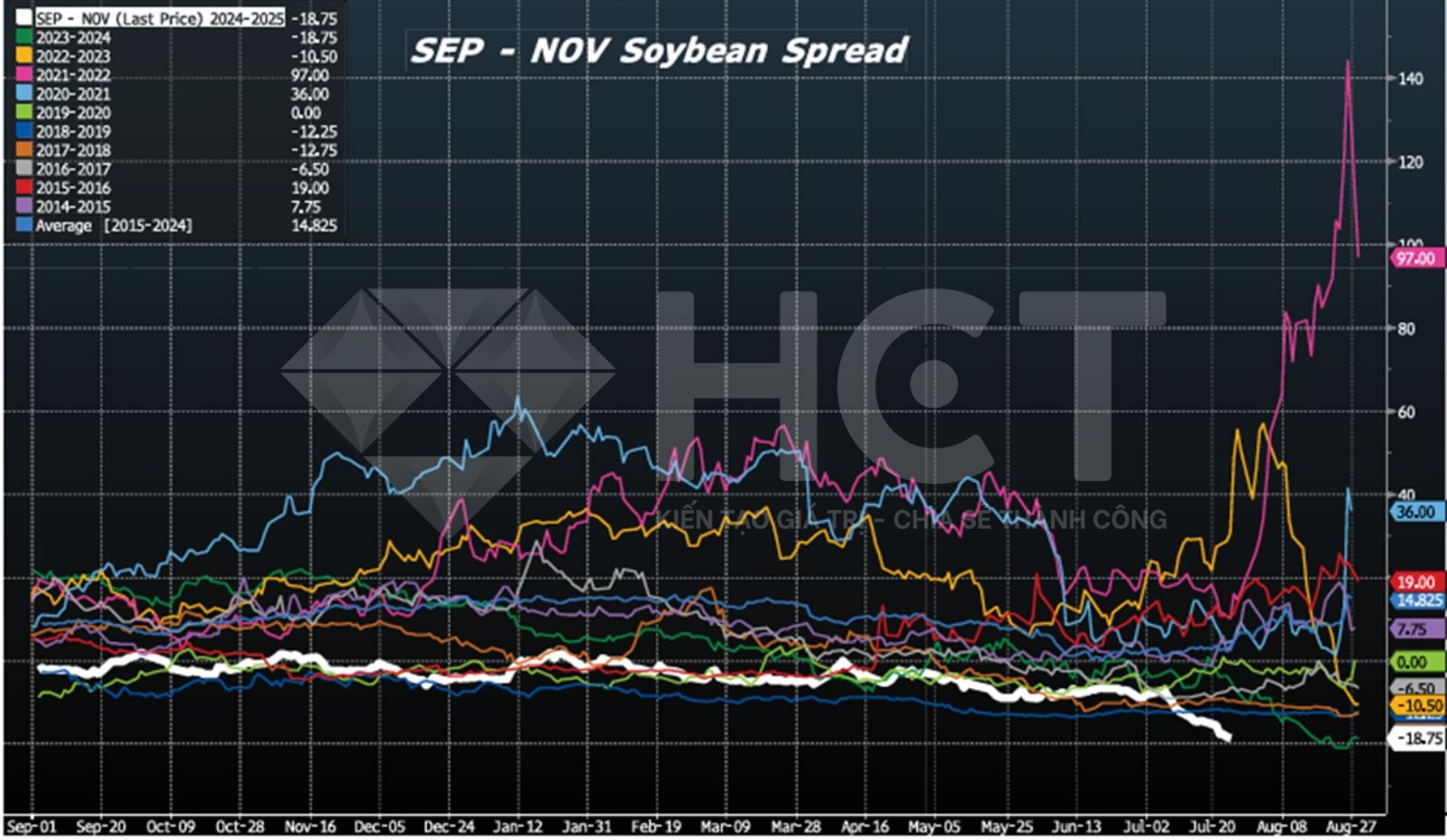

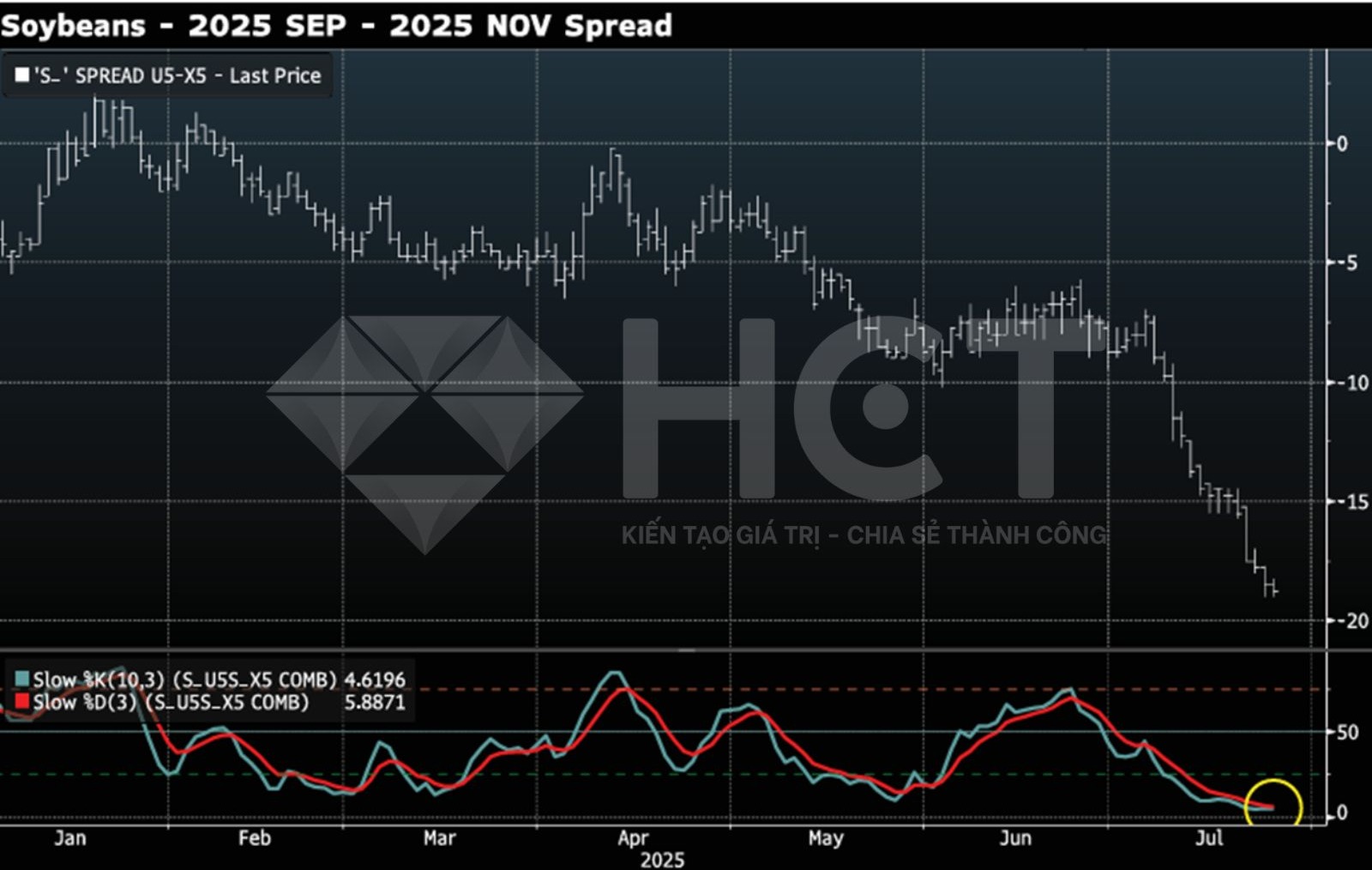

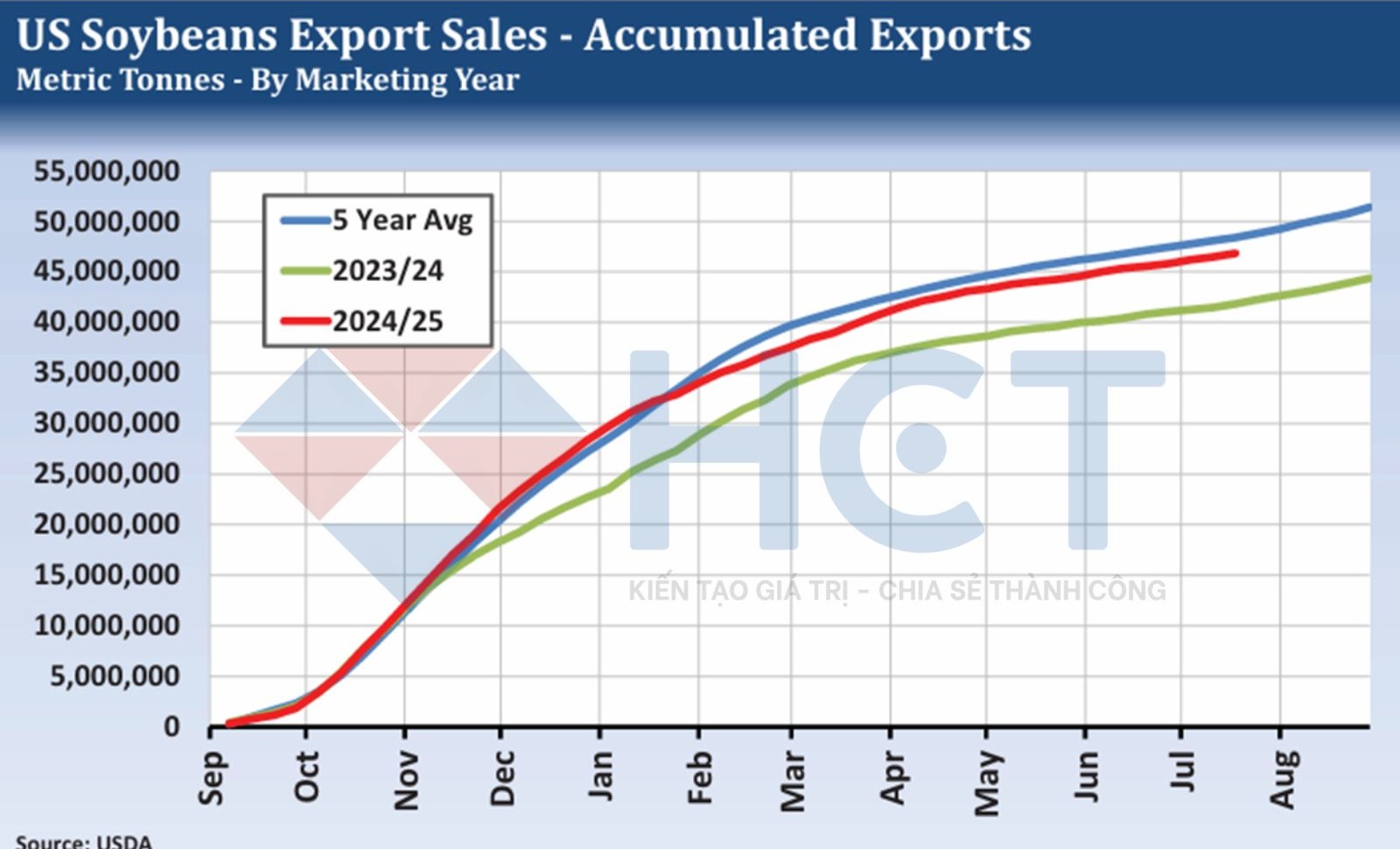

Chênh lệch giá các kỳ hạn đậu tương dần thu hẹp

Chênh lệch giá giữa hợp đồng đậu tương kỳ hạn tháng 9 và tháng 11 đã thu hẹp đáng kể trong những phiên gần đây, phản ánh sự giảm nhiệt của mức cộng giá cao bất thường dành cho vụ mùa cũ từng hình thành vào mùa hè. Tuy nhiên, các yếu tố cơ bản vẫn cho thấy chênh lệch này có khả năng hồi phục nếu xu hướng hiện tại tiếp tục.

Điểm sáng nhất của thị trường đậu tương hiện nay không nằm ở giá giao ngay, mà là biên lợi nhuận ép dầu, yếu tố đang thúc đẩy các nhà máy chế biến tại Mỹ hoạt động ở mức tối đa hoặc gần tối đa công suất. Biên lợi nhuận ép dầu hiện duy trì trên 2,00 USD/giạ ở các kỳ hạn gần, và thậm chí các hợp đồng xa như tháng 5/2026 cũng đang giao dịch ở mức cao kỷ lục.

Với mức lợi nhuận hấp dẫn như vậy, các nhà máy có động lực mạnh để duy trì sản xuất liên tục, thậm chí hoãn cả các đợt bảo trì theo mùa nhằm tối đa hóa hiệu quả kinh doanh. Nhịp độ ép dầu cao đang nhanh chóng tiêu thụ lượng đậu tương từ vụ mùa cũ, trong khi sản lượng ép dầu của tháng 8 dự kiến sẽ lập kỷ lục mới trong tháng.

Khi các nhà máy chế biến tiếp tục đẩy mạnh tiêu thụ hàng tồn kho, việc bổ sung lại nguồn cung đậu tương đang trở nên ngày càng khó khăn. Mức giá giao ngay hiện tại khá thấp khiến nhiều nông dân không mặn mà bán ra, thay vào đó họ có xu hướng chờ giá cao hơn hoặc chờ đến mùa thu hoạch để có điều kiện bán thuận lợi hơn. Tình trạng này đang làm nguồn cung trên thị trường bị siết chặt dần khi bước vào cuối mùa hè.

Rủi ro hiện nay là thị trường có thể đang đánh giá chưa đúng mức độ hạn hẹp của nguồn cung đậu tương vụ cũ trong giai đoạn cuối tháng 8 đến đầu tháng 9. Nếu nhu cầu từ phía các nhà máy chế biến tiếp tục duy trì ở mức cao mà người bán vẫn giữ hàng trong kho, hợp đồng kỳ hạn tháng 9 có khả năng sẽ lấy lại mức cộng giá so với kỳ hạn tháng 11 đặc biệt trong trường hợp xuất hiện các yếu tố gây cản trở như thời tiết bất lợi hoặc chậm trễ trong thu hoạch vụ mùa mới.

Dù chênh lệch giá giữa hai kỳ hạn này đã thu hẹp trong hai tuần gần đây có thể do hoạt động bán kỹ thuật hoặc tâm lý lo ngại về nguồn cung thay thế tạm thời giảm bớt nhưng sự thắt chặt cơ cấu cung cầu đậu tương vụ cũ vẫn là yếu tố hỗ trợ quan trọng. Điều này càng rõ nét hơn nếu các nhà máy tiếp tục thu mua mạnh trong khi nông dân vẫn giữ tâm lý găm hàng.

Thị trường bông có thể sẵn sàng bứt phá lên

Hợp đồng Bông tháng 12 đã đạt mức cao nhất năm 2025 vào ngày 2 tháng 4, sau đó giảm mạnh, chạm mức thấp nhất trong 4 năm rưỡi chỉ hai ngày sau đó, vào ngày 4 tháng 4, sau thông báo về thuế quan, với mức giảm 8,7%. Kể từ thời điểm đó, thị trường bông đã trải qua các biến động giá rộng trong quý hai, rồi chuyển sang mô hình dao động thu hẹp hơn trong tháng 7. Bông đang tiến gần tới điểm quyết định xu hướng, và có thể đang chuẩn bị cho một đợt bứt phá tăng giá trong vài tuần tới.

USDA dự báo sản lượng bông Mỹ niên vụ 2025/26 sẽ đạt 14,6 triệu kiện (mức cao nhất trong 4 năm), nhưng vẫn thấp hơn nhiều so với sản lượng của Trung Quốc (31 triệu kiện), Ấn Độ (23,5 triệu kiện) và Brazil (18,25 triệu kiện). Xuất khẩu bông Mỹ niên vụ 2025/26 dự kiến đạt 12,5 triệu kiện, chiếm 28% tổng xuất khẩu toàn cầu 44,79 triệu kiện. Trong khi đó, xuất khẩu bông Brazil niên vụ 2025/26 ước tính đạt 14,3 triệu kiện, và quốc gia duy nhất khác có khối lượng xuất khẩu đáng kể là Australia, với 5 triệu kiện.

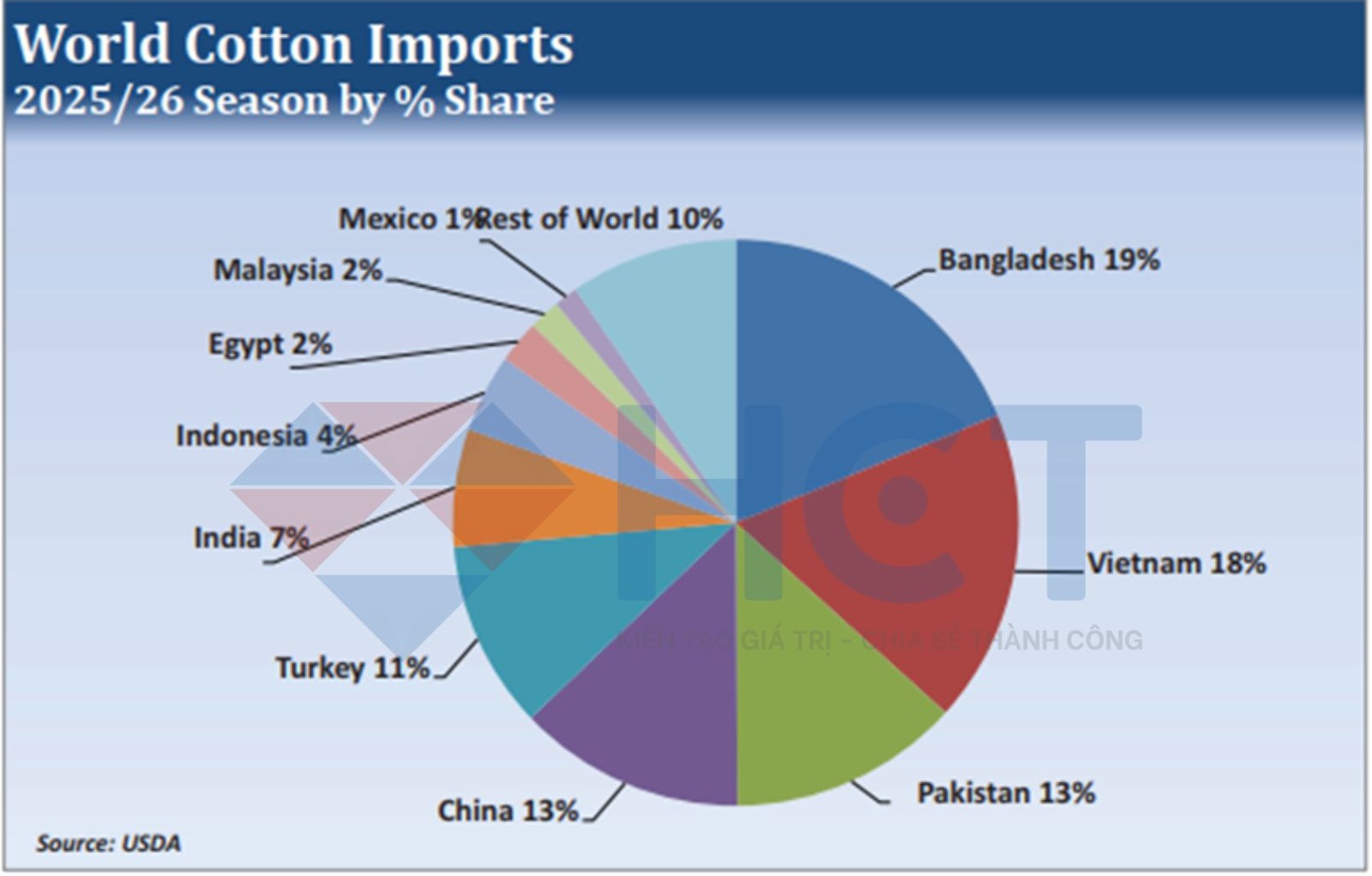

Mặc dù Chỉ số Dollar Index đã phục hồi khỏi mức thấp nhất trong 3 năm rưỡi vào ngày 1 tháng 7, nhưng tính từ đầu năm đến nay vẫn giảm 9,4%. Khi hầu hết các đối thủ cạnh tranh đến từ Brazil và Australia, đồng USD yếu hơn đã mang lại lợi thế cạnh tranh cho xuất khẩu bông Mỹ. Hai quốc gia nhập khẩu bông lớn nhất thế giới niên vụ 2025/26 là Bangladesh (8,4 triệu kiện) và Việt Nam (8,0 triệu kiện), đều đã đồng ý hoặc đang trong quá trình hoàn tất các thỏa thuận thương mại với Mỹ.

Nhập khẩu bông của Trung Quốc (5,8 triệu kiện) có khả năng sẽ giảm nhập từ Mỹ trong bối cảnh căng thẳng thương mại giữa hai nước vẫn cao. Tuy nhiên, có nhiều hy vọng Mỹ sẽ gia tăng thị phần xuất khẩu bông sang Ấn Độ (3,0 triệu kiện) và Pakistan (5,0 triệu kiện) nếu nhiều thỏa thuận thương mại được hoàn tất. Kết quả là, dự báo xuất khẩu bông Mỹ niên vụ 2025/26 có thể được điều chỉnh tăng, điều này có thể trở thành yếu tố thúc đẩy một đợt tăng giá bông, có khả năng kiểm định lại các mức đỉnh của năm 2025.