Nhận định

Dựa trên các dữ liệu kinh tế và phát biểu từ Powell, hầu hết thị trường đều đồng thuận một điều rằng Fed sẽ không cắt lãi suất cho đến khi nền kinh tế, đặc biệt là thị trường việc làm có dấu hiệu rạn nứt.

Dấu hiệu rạn nứt trên thị trường việc làm

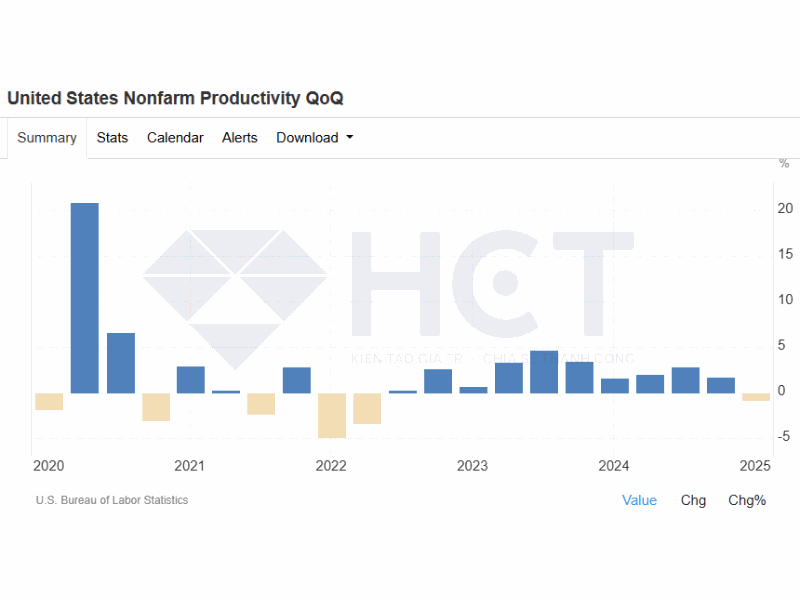

Trong khi các thị trường tài chính đang phấn khích với các tin tức về khả năng tạm dừng hay giảm thuế quan, thì nền kinh tế Mỹ đang phát đi một tín hiệu cảnh báo nghiêm trọng đó là năng suất lao động suy giảm mạnh trong quý I/2025.

Năng suất lao động tại Mỹ giảm trong quý 1, tương tự như năm 2022.

Đây là bằng chứng cho thấy đằng sau con số tăng trưởng việc làm tốt tháng 4, thị trường lao động thực tế đang bị mất cân đối và một sự sụt giảm có thể đang đến gần.

Năng suất lao động quý 1 của Mỹ đã giảm trở lại mức âm, ngay cả khi số giờ làm tăng lên. Điều này cho thấy các doanh nghiệp đã tuyển dụng thêm lao động, nhưng sản lượng thực tế lại không tương xứng. Nói cách khác, thị trường lao động đang thừa nhân lực.

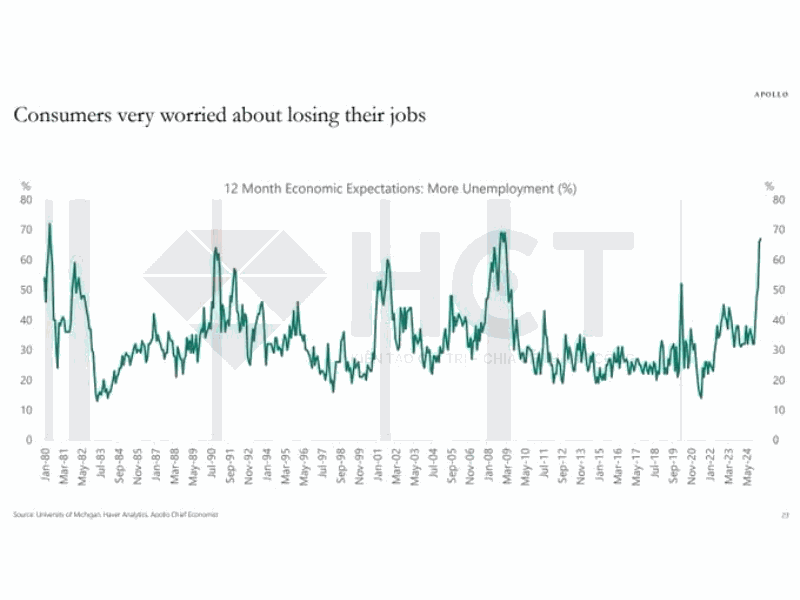

Trên thực tế, người lao động Mỹ cũng đang cảm nhận rất rõ điều này. Các khảo sát tiêu dùng gần đây cho thấy số người lo sợ mất việc tăng vọt và niềm tin vào khả năng tìm việc rơi xuống mức gần bằng như thời kỳ phong tỏa COVID.

Số người lo sợ mất việc tại Mỹ tăng vọt

Khi các doanh nghiệp nhận ra họ đang gánh chi phí cho lực lượng lao động không cần thiết, bước tiếp theo thường là cắt giờ làm, rồi đến cắt giảm nhân sự. Và nếu quý I – vốn được kỳ vọng là thời điểm phục hồi nhờ kỳ vọng cắt giảm lãi suất, kỳ vọng bầu cử và đơn hàng đón đầu thuế quan – mà còn tệ đến vậy, thì những quý tới khó có thể lạc quan hơn.

Thuế quan không phải là nguyên nhân hay giải pháp

Việc cho rằng chiến tranh thương mại khiến kinh tế yếu đi và thỏa thuận thương mại sẽ thúc đẩy phục hồi là không hoàn toàn chính xác. Nhưng như dữ liệu cho thấy, năng suất và nhu cầu đã yếu từ trước khi có căng thẳng thuế quan. Ngay cả khi thuế quan được giảm hoặc trì hoãn, điều này không thể tạo ra nhu cầu thực sự.

Do vậy, nền kinh tế Mỹ đang bước vào một giai đoạn điều chỉnh việc làm khó tránh khỏi. Năng suất âm, tiêu dùng yếu, tâm lý người lao động xuống thấp, và kỳ vọng tăng trưởng bị phá vỡ – tất cả gợi ý rằng một chu kỳ cắt giảm nhân sự và thu hẹp hoạt động kinh tế có thể đang bắt đầu.

Khi nào thì Fed mới cắt lãi suất?

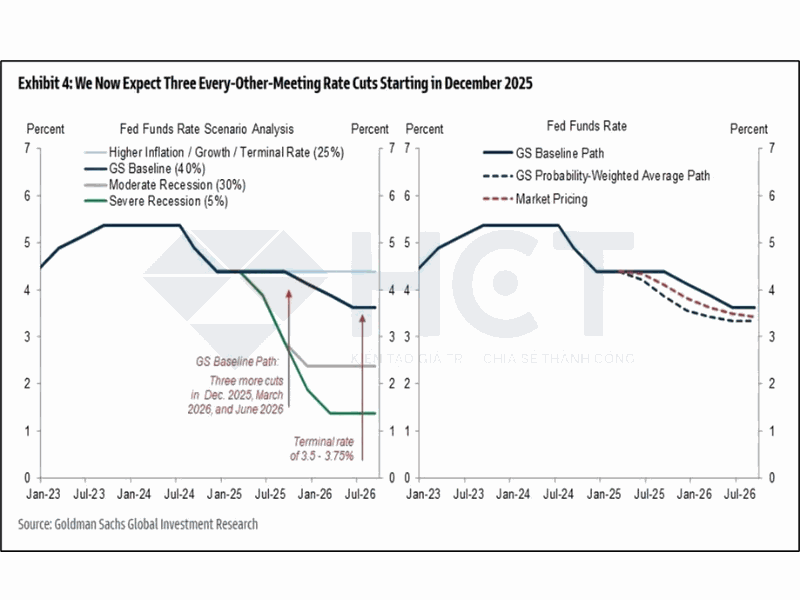

Trong dự báo mới nhất, Goldman Sachs kỳ vọng Fed sẽ chỉ cắt lãi suất kể từ tháng 12, theo kịch bản cơ sở với xác suất 40%. Trong khi đó thị trường cũng đang đẩy lùi kỳ vọng cắt lãi suất từ tháng 7 sáng tháng 9 với lãi suất được cắt giảm tổng cộng 53 điểm trong năm nay. Điều này cùng với cuộc chiến thuế quan hạ nhiệt đã gây áp lực lớn lên giá kim loại quý.

Kịch bản cơ sở của Goldman Sachs cho thấy Fed sẽ chỉ cắt lãi suất kể từ tháng 12.

Tuy nhiên, như đã nêu ở phần trước, thị trường lao động Mỹ đang thừa nhân lực và việc làm khó có thể lạc quan trong những quý tiếp theo. Do vậy, thời điểm để thị trường lao động suy yếu đủ để khiến Fed thay đổi quan điểm có lẽ không còn xa. Trên thực tế, mặc dù việc làm tháng 4 tăng mạnh nhưng con số tháng 2 và tháng 3 đã bị điều chỉnh giảm.

Bên cạnh dự báo cơ sở, Goldman Sachs cũng đưa ra kịch bản bản khác đó là nền kinh tế Mỹ suy thoái nhẹ và Fed có thể cắt giảm lãi suất bắt đầu từ tháng 7. Xác suất xảy ra kịch bản này là tương đối cao (30%).

Do vậy, nếu như trong quý 2, doanh nghiệp Mỹ cắt giảm việc làm và giảm tuyển dụng do dư thừa lao động, thì báo cáo việc làm tháng 7 có thể suy yếu đủ để khiến Fed thay đổi quan điểm sang hướng “bồ cầu” hơn.

Thời điểm kim loại quý phục hồi

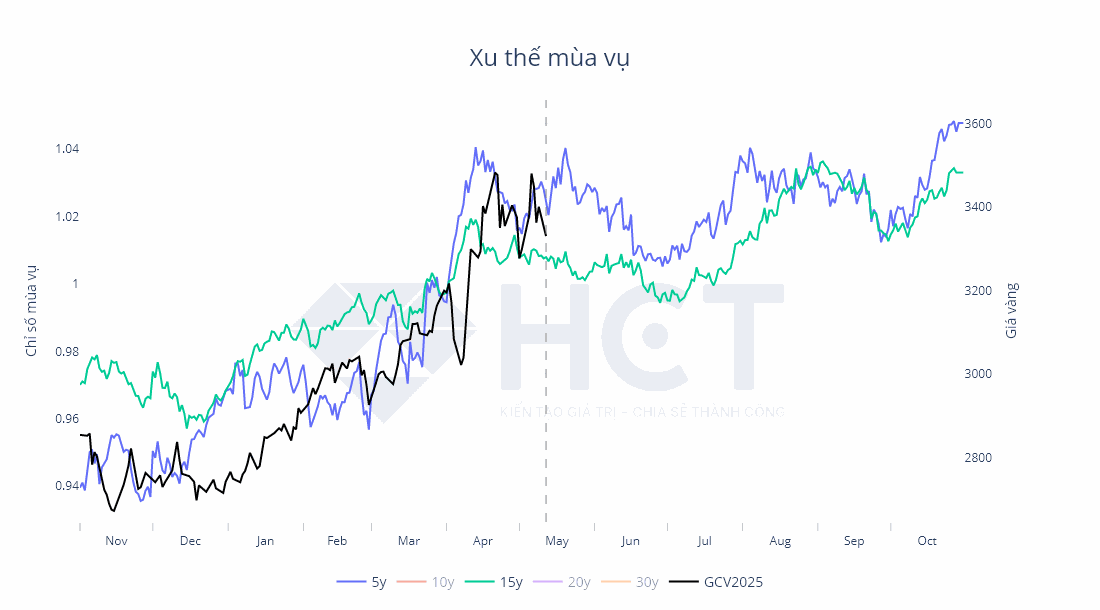

Với các yếu tố cơ bản hiện tại, giá vàng bạc khó có thể bước vào xu hướng tăng mạnh trong quý 2 này. Điều này cũng phù hợp với giai đoạn yếu theo mùa vụ thường thấy của nhóm kim loại quý.

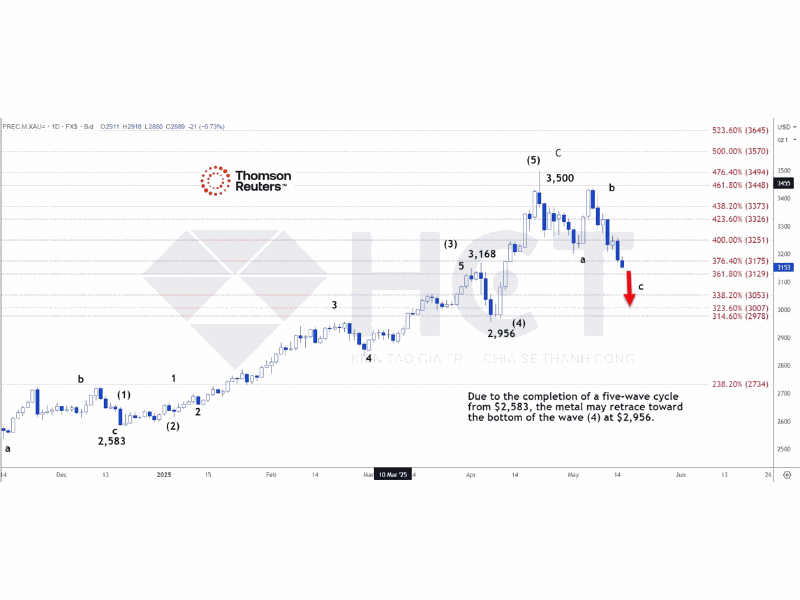

Dự kiến giá vàng sẽ dao động trong khoảng từ $2,950 đến $3,500 cho đến ít nhất tháng 7. Nếu Fed không cắt lãi suất trong cuộc họp FOMC tháng 7, giai đoạn tích lũy có thể còn kéo dài đến tháng 8 (cuộc họp Jason Hole). Sau đó, giá dự kiến sẽ bắt đầu tăng trong ba đến bốn tháng cuối năm và kéo dài sang năm 2026.

Giá bạc dự kiến cũng sẽ đi ngang giống giá vàng, sau đó bắt đầu tăng và có thể đạt mức kỷ lục vào năm 2026, phụ thuộc lớn vào các quyết định của Fed.

Bạch kim không được đánh giá cao trong giai đoạn hiện tại, do sự suy giảm nhu cầu trong ngành công nghiệp ô tô và xu hướng chuyển dịch sang xe điện. Bạch kim dự kiến đi ngang trong vùng $900–$1.050, và không có triển vọng tăng mạnh cho đến khi có sự thay đổi lớn về công nghệ hoặc chính sách môi trường.

Giá vàng đang điều chỉnh theo mùa vụ thường thấy trong quý 2 và dự kiến tạo đáy vào tháng 7.

Vàng đang điều chỉnh theo song (c ) và có khả năng kiểm tra mức hỗ trợ 2978 – 3007$.